令和5年10月から税務的に大きな変化がありました。インボイス制度が開始されるのです!

インボイス対応

私の仕事先では下請けさんの適格請求書番号は調べ済みなので、大きな混乱は今のところ問題なく上手くいっています。

しかし、傾向として中小企業の方が請求書に柔軟な対応が効くため問題が少ないが、大手の請求書の方が段取りに手間がかかっている様な感があります。(個人のお客様相手だと免税事業者のまま・課税事業者に変更するなど別の問題がありますが、ここでは私の仕事関係の範囲のイメージです)

インボイス制度とは何ぞや!

今までは『区分請求書』の保存さえしていれば、仕入の消費税は仕入れ税額控除で仮払消費税を差し引くことで納税額を計算できた。大まかに言うと…

売上の消費税(仮受) — 仕入の消費税(仮払) = 消費税の納付金額

しかし仕入の消費税に関して『区分請求書』の保存から『インボイス等』の保存へ変わった。『インボイス等』の保存とは具体的には、次の記載がある『適格請求書』の書類を取っておくことである。

適格請求書とは

- インボイス番号

- 適用税率(10%・8%)の区分表示

- 適用税率ごとの消費税額

ただしこれは、『複数書類対応』が可能である。つまり、必ずしも請求所(鑑)が『インボイス等』である必要はなく、複数の納品書・請求明細書に適格請求書の記載事項があれば、そちらが『インボイス等』であり、保存が必要な書類となる。

売り手の留意点の一つ(よく使いそうなものをピックアップ)

- インボイスの交付・修正インボイスの交付

- 写しの保存

- 返還インボイス:返品や値引きなど、売上に係る対価の返還を行う場合『返還インボイス』を発行する。ただし返還金額が1万円未満の場合を除く (意外と多い事例なので押さえておく)

買い手の留意点(よく使いそうなものをピックアップ)

適格請求書交付義務免除

- 3万円未満の公共交通機関の運賃

- 自動販売機での購入(ちょっとした場所を記入するのが良い)

- 切手など郵便料金

帳簿のみ保存

上記1.~3.は帳簿への記帳を行うだけで、税額控除ができる。

その他もう1点、こちらは社内書式で残して帳簿へ記入すると税額控除が受けられるので知っておきたい。

4.従業員に支給する出張旅費等

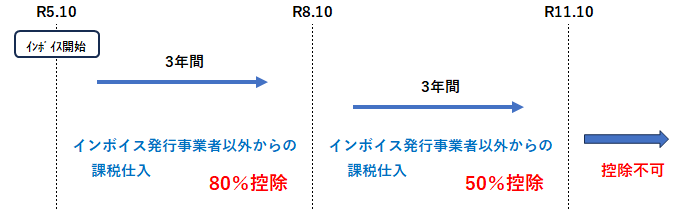

免税事業者との取引(経過措置)

今まで課税事業者との取引をメインで記入してきたが、いきなり免税事業者の請求書が全部消費税0で計算しないといけないか?というと、一応経過措置があり企業の負担軽減がある。令和5年10月以降3年間の取引からは80%の控除が認められる。記帳がする時点では注意が必要ですね。

水道利用料はメーターにインボイスのT※‐※※13桁※※ の登録番号が付くが。電気利用料は電話して別途手続きしないといけないので必要なら電話での手続きが必要。

コメント